理財

退休時可動用的2筆錢:勞保、勞退完整介紹!

2026/3/7

作者:陳姷希 獨立財務顧問® 釐清勞保老年年金計算思路、提前/延後請領對給付的影響,並整理勞退個人專帳的特性與可查詢資訊,協助你從「知道制度」進展到「知道自己能領多少」。

多數人談到退休,第一個想到的是「可以領多少錢?」但真正的問題其實是——退休後,勞保與勞退是否足夠支撐每個月的支出?

很多人努力投資、買房、存錢,卻忽略了最基本、也最重要的兩筆制度型退休金。等到真的要退休時,才發現:知道制度存在,和清楚自己能領多少,是完全不同的兩件事。

這篇文章,帶你一次看懂:退休時可以動用的兩筆關鍵資源。

1. 勞保|基本退休收入來源

勞保老年年金,是多數人退休後第一筆穩定現金流。只要符合請領條件,就能「每月領到終身」。

計算核心關鍵只有兩件事:

(1) 勞保投保年資

(2) 勞保月投保薪資

勞保老年年金採用基準:投保期間最高 60 個月平均月投保薪資,並由勞保局自動從下列公式中「擇優」發給。

公式 A:(平均月投保薪資 × 年資 × 0.775%)+ 3,000 元 👉 勞保月投保薪資較低、勞保年資較短者較有利

公式 B:平均月投保薪資 × 年資 × 1.55% 👉 薪資較高、年資較長者較有利

最終會採用:A 式或 B 式擇優發給。

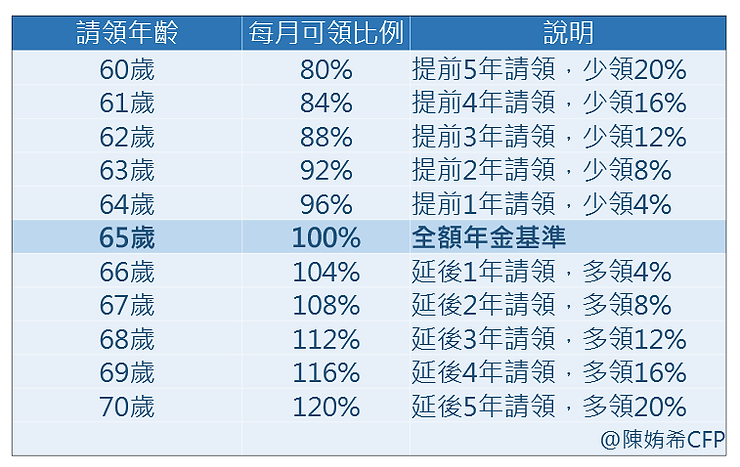

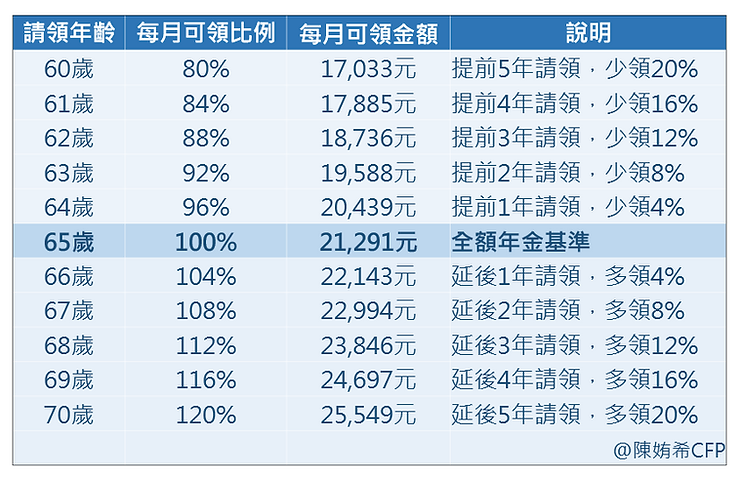

勞保老年年金以 65 歲為全額請領基準。若提前請領,每提前 1 年減少 4%,最多可提前 5 年(60 歲)請領,最高減少 20%。若延後請領,每延後 1 年增加 4%,最多可延後 5 年(70 歲)請領,最高增加 20%。

試算案例:假設最高 60 個月平均投保薪資 45,800 元、勞保年資 30 年、65 歲請領。

A 式:45,800 × 30 × 0.775% + 3,000 ≈ 13,641 元。

B 式:45,800 × 30 × 1.55% ≈ 21,291 元。

👉 勞保局將自動選擇 B 式每月領 21,291 元。

2. 勞退

勞退採「個人帳戶制」。每月雇主一定要替員工提繳最少 6% 工資進入員工的退休專戶,由政府統一投資運用。勞工也可自願提繳最多 1%~6%,加速累積退休金。

勞工自願提繳的三大好處,同時做到投資、存退休金、節稅。

(1) 參與收益分配:投資收益低於 2 年期定存利率時,由國庫補足。

(2) 增加退休金:專戶金額持續累積成長。

(3) 節稅效果:自提金額不列入當年度所得課稅。

勞退的核心特性為完全屬於勞工個人專戶、滿 60 歲即可申請、是否在職不影響、可選擇一次領或分期領。

勞退金請領方式(關鍵:年資 15 年)

勞退專戶的領取方式,主要取決於年資長短。如果勞退年資未滿 15 年,退休時只能選擇一次領取,也就是把勞退專戶中累積的金額一次全部提領。

如果勞退年資滿 15 年以上,領取方式就多一個選擇:除了一次領取全部金額,也可以依照平均餘命分期,每月按月領取,作為退休後的穩定收入來源。

勞保、勞退比一比

勞保老年年金提供「與投保年資、投保薪資連動」的終身現金流;勞退則是「個人專戶累積」,可搭配雇主提繳、自提與一次/分期請領。兩者可互補,實際金額請以試算與帳戶餘額為準。

怎麼查勞保、勞退的金額?

勞保金額怎麼查?

至查詢入口網站登入後,可以查看投保年資、平均投保薪資與預估月領金額。建議以不同請領年齡試算(例如 60 歲、65 歲或延後請領),比較各年齡的年金金額,有助於評估適合自己的退休時點。

勞退個人專戶怎麼查?

查詢入口與勞保相同。

登入後可以查看:勞退個人專戶累積總額、雇主提繳金額、自願提繳金額、歷年投資收益。

查完金額之後,然後呢?

你會知道:

你目前累積多少退休資金

未來每月可能領多少年金

不同請領年齡會差多少

建議每年至少檢視一次。因工作年資每年增加、薪資調整會影響投保薪資,延後或提前請領年金亦可能大幅影響給付金額。

3 步驟開始準備退休金

Step 1|算出你的退休缺口

首先思考:退休後,每個月需要多少生活費?假設理想生活費為 4 萬元,而勞保與勞退合計每月約可領 1.8 萬元,兩者之間仍有 2.2 萬元的落差。

若退休生活預計維持 20 年,這段期間需要自行準備的資金大約是 528 萬元。換句話說,528 萬元就是退休前需要提前累積的退休缺口。

Step 2|建立自己的退休帳戶架構

穩定的退休生活,通常不是只靠一筆錢,而是來自不同來源共同支撐的收入結構。

勞保老年年金,是退休後最基礎的收入來源,提供每月固定現金流,用來支應基本生活開銷。

勞退個人專戶,屬於個人的退休帳戶,可作為勞保之外的補充收入,用來補強生活品質與額外支出。

個人預備帳戶,例如儲蓄、投資或其他資產配置,主要用來填補退休缺口,同時保留彈性因應未來生活變化。

真正有效的退休準備,不是只準備一筆錢,而是讓不同來源各自扮演角色、彼此分工,一起支撐退休後的生活。

Step 3|設定累積策略,從現在開始補強

如果退休後每月有 22,000 元的退休缺口,假設投資年化報酬率 4%,退休時大約需要準備 528 萬元。

若 25 歲開始準備,有 40 年時間,每月大約存 5,000 元即可。若 35 歲才開始,只剩 30 年,每月需準備約 9,000 元。若 45 歲才開始,只剩 20 年,每月則需要約 17,000 元。同樣的退休目標,只是晚開始 10 年,每月準備的金額幾乎就會明顯增加。

退休準備真正的關鍵,不只是報酬率,而是時間。

如果現在開始準備,可以先設定固定的每月投入金額,透過長期投資逐步累積退休資產,例如 ETF、股票、基金等資產配置,或採用定期定額方式持續投入。

越早開始,投資時間越長,每月需要準備的金額也相對越低;隨著收入增加或人生階段改變,再逐步提高投入金額,並定期檢視退休資金累積進度。

投資工具會影響報酬與風險,但退休資產能否累積起來,關鍵仍在於長期投入與持續累積。越早開始,複利效果越明顯。

退休準備,在於提早了解!

退休不是一個時間點,而是一段長時間累積的結果。制度可以提供基礎保障,但退休生活的差距,往往來自是否提早了解自己的數字,並開始準備。

當你看見未來可能的收入與缺口時,退休規劃才真正有了方向。退休生活能否從容,關鍵往往不在退休那一年,而在於現在是否開始準備。