保險

保險買了一堆真的有用嗎?3步驟,判斷是否剛剛好!

2026/4/6

作者:陳姷希 獨立財務顧問® 從六大類可能中斷現金流的風險談起,對照可承接的保障工具,並用三步驟檢視家庭責任、醫療額度與逐年調整——讓保費與保障之間更可檢視、可對齊需求。

作者:陳姷希CFP®

在與客戶討論資產與風險配置的過程中,姷希觀察到:多數人其實已經開始累積資產,可是當風險發生時,這些累積是否會被快速消耗,往往沒有被特別檢視。

有人已經有保險,卻不確定保障是否足夠;也有人配置不多,因為覺得那是一筆支出;甚至有人遲遲沒有規劃,因為不知道該怎麼買、也不知道需要多少保障。看似各不相同,但背後其實都有一個共同的拉扯:就是一方面希望降低保費負擔,另一方面又期待關鍵時刻保障足夠。

問題就在這裡:在風險還沒發生之前,保險看起來像成本;相對地,當風險發生時,真正需要面對的是,原本的保障內容能不能發揮作用,彌補醫療費用同時兼顧既有的生活支出。

接下來,姷希會將實務上評估保障的流程整理出來,讓你在閱讀之後,能清楚判斷自己的保障是否到位。

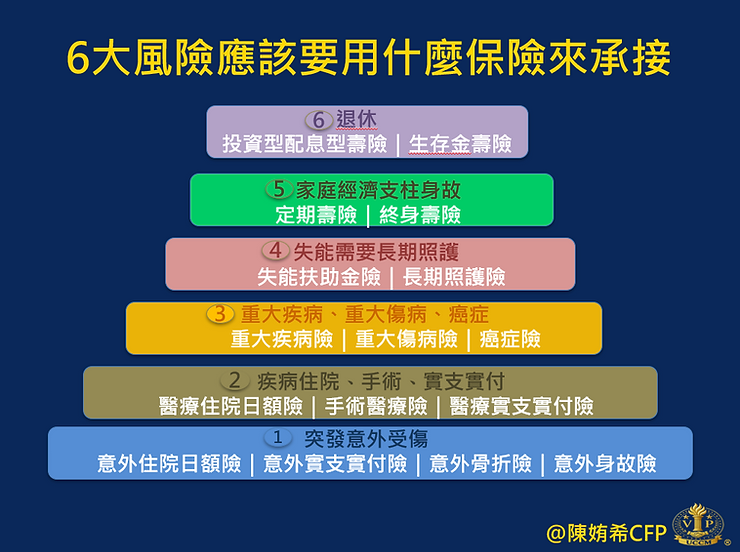

6 大風險,讓現金流「瞬間中斷」?

會讓財務出問題的,通常不是日常開銷,而是一旦發生,就會對資產造成明顯衝擊。這些風險,大致可以分成以下六種類型:

1. 突發意外受傷(突發的事故)

例如車禍、跌倒、撞傷、煮菜不慎燙傷等。發生往往突然,且不算低機率。若不慎因意外造成骨折或失能,則需要中長期休養治療。

2. 疾病住院、手術、醫療實支實付限額(常見的醫療支出)

現在的醫療環境,自費項目越來越普遍,從檢查、手術耗材到治療選擇,往往都不是一筆小數目。真正需要留意的不只是住院本身,而是生病之後,健保不給付的費用是否會立刻壓縮家庭現金流。

3. 重大疾病、重大傷病、癌症(收入中斷須長期治療)

當罹患重大疾病或重大傷病時,將面臨大筆醫療費用、日常營養品補給、家庭生活開銷,以及在治療期間的收入中斷。

4. 失能需要長期照護(長期現金流支出)

當發生失能狀態,造成行動不便、生活無法自理、需要他人照顧時,影響通常不是短期,而是長時間的收入中斷,同時伴隨持續性的照護支出。這類風險最關鍵的壓力點在於:當每個月的照護費用開始固定支出,而收入卻無法恢復時,家庭現金流會被長期侵蝕。

5. 家庭經濟支柱身故(收入永久中斷)

當家庭經濟支柱因身故而中斷收入時,影響的是未來數年甚至更長時間的生活結構改變。現實中的被照顧者生活費、醫療費、房貸、子女教育與父母孝養等責任支出仍需持續,卻往往因為經濟支柱收入中斷而讓家庭陷入困境。

6. 退休風險(可預期的收入中斷)

退休代表每月工作收入停止,而生活支出仍會持續發生。若僅依賴勞保金及勞退金,長期來看,資金壓力仍可能逐漸浮現。

6 大風險,該用什麼保險來承接?

意外受傷,可規劃險種介紹

意外住院日額險(按住院天數給付):例如規劃意外住院日額 1,000 元/日,住院 5 天則給付 5,000 元。若發生骨折但未實際住院,部分保單仍會依骨折程度按約定住院日數給付,包含完全骨折、不完全骨折、骨骼龜裂等情況。

意外實支實付險(按收據金額限額給付):例如規劃意外收據實支實付限額保額 5 萬元,若因意外受傷就診,門診收據及自費金額花費 6 萬,則僅能給付 5 萬元。

意外骨折險(按骨折部位對應保額給付比例):例如規劃意外骨折險保額 100 萬,若因意外造成一手食指缺失,對應給付比例為 5%,故給付 100 萬 × 5% = 5 萬元。

意外身故險(意外死亡):例如規劃意外身故保額 100 萬元,若因意外身故,則給付 100 萬元。

疾病住院、手術,可規劃險種介紹

(1) 醫療住院日額險

(不分疾病或意外,依住院天數給付。)

例如規劃 1,000 元/日,住院 10 天,給付 1 萬元。

(2) 手術醫療險

(分為定額給付及倍數給付)

「定額給付」係指符合條款手術即給付固定金額,與實際費用無關。例如規劃 2 萬元,實際花費 3 萬元,定額僅給付 2 萬元,差額需自付。

「倍數給付」則是以基準金額乘上手術倍數,依手術大小調整給付。例如基準 1,000 元,剖腹產對應手術倍數 20 倍,給付為 2 萬元。

(3) 醫療實支實付險

(依實際醫療費用在保障範圍內補償,通常採正本收據理賠;除非條款另有約定可用副本)

其內容大致分為三類:

住院病房費:如升等病房差額、膳食費、護理費等

手術費:依條款約定,可能包含住院或門診手術

醫療雜費:如自費藥物、麻醉費、醫療耗材等

整體來看,實支實付的價值在於承接自費醫療支出,但關鍵仍在於額度與條款範圍是否足以應對實際醫療情境。

重大疾病、重大傷病、癌症,可規劃險種

重大疾病險:確診符合條款後,一次給付一筆金額,可彈性運用於醫療、自費項目或收入補貼。

重大傷病險:依健保重大傷病資格認定給付,涵蓋範圍廣,作為整體保障的重要補強。

癌症險:癌症住院、癌症手術、癌症門診化療。

失能、長期照護,可規劃險種

失能扶助金險:符合失能等級時,依約定按月或按年給付一筆金額。

長期照護險:符合長照狀態(如無法自理生活)時,依約定持續給付。

家庭經濟支柱身故,可規劃險種

定期壽險:於保障期間內身故,給付約定金額;期間屆滿則保障終止。

終身壽險:於保險期間內(終身)身故,給付約定金額。

退休風險,可規劃險種

投資型保單(月配息型):依投資帳戶績效,按月給付配息金額。

壽險生存金:於約定期間屆滿或生存期間內,依條款給付生存金。

以上各項細部保障依各條款會有些許差異。

3 個步驟,判斷保障是否剛剛好

第 1 步:先算家庭責任支出

計算每個月最少需要多少費用,家庭才能維持基本生活?例如:生活費、房貸或房租、子女教育費、扶養父母費用等,這些固定且必要的支出加總起來,就是每月家庭責任支出。

以壽險規劃來看,若每月家庭責任支出為 5 萬元,一年就是 60 萬元;假設家庭責任期間還有 20 年,則至少應準備 1,200 萬元的壽險保障,才能在主要收入來源中斷時,讓家庭基本生活不至於立即失衡。

第 2 步:計算醫療規劃額度

住院醫療(日額):規劃額度以日工作收入、看護費與病房費合計為基準。例如每日收入 2,000 元、看護費 2,000 元、病房費 4,000 元,合計約 6,000 元。

重大疾病/重大傷病:建議保額為年收入的 3 至 5 倍,用於治療花費、營養補給等,並支撐長期無法工作的期間。

醫療實支實付:建議保額約 30 萬至 50 萬元。主要由於目前醫療費用中,自費項目(如醫療耗材、手術設備、病房差額)占比逐年提高;單次住院若涉及手術與自費醫材,實務上常見費用落在 20 萬至 30 萬元以上;若考量醫療選擇與不確定性,需預留更高額度,因此以 30 萬至 50 萬元作為較具彈性的規劃區間。

長期照護:通常分為機構照護或在家聘請看護兩種方式;除照護安排外仍會延伸其他生活支出(如營養品、輔具等),整體每月約 4 萬~8 萬元。

第 3 步:依人生階段,動態調整

規劃不是一次完成,而是隨著責任與收入改變每年檢視調整。

肩負責任有沒有改變:是否有結婚、生子、父母年長等變化,對應調整壽險與長照保障。

遇到風險能支付多久:用現有保障去試算,醫療、重大疾病或收入中斷時,可以維持幾個月或幾年。

責任重心轉向:當責任下降(如子女獨立),可逐步降低壽險比例,將重心轉向退休現金流的準備。透過累積能穩定提供現金流的資產,例如投資型保單的月配息機制或壽險保單的生存金給付,讓未來在沒有工作收入時仍有持續性的資金來源,維持生活品質。

保費占家庭收入比例是否合理:整體保費支出,建議控制在家庭年收入的約 10%~15% 內,在可負擔的前提下把關鍵風險補齊。

風險管理好,亦是守護資產重要的一環;規劃不在於一次到位,而是當人生出現變化時,生活不需要被迫改變。